Tato předpověď byla učiněna již před 5 lety, a tak je možné ověřit, jak moc se naplnila. Bylo 16. dubna 2015, 20 minut po třetí hodině odpoledne a já začal na konferenci jednoho pojišťovacího zprostředkovatele prezentaci s názvem „Konec životního pojištění s nesmyslnými poplatky“.

Rizikovka s volitelnou investicí

Předpověď byla jednoduchá. Na příkladu vývoje v bankách (bezpoplatkové účty, úvěry bez počátečního poplatku atd.) jsem odhadl, že tehdy aktuální konstrukce investičního ŽP je odsouzena k zániku. A bude nahrazena novým typem pojištění, které bude prakticky rizikovým životním pojištěním s volitelnou a plně oddělenou investiční složkou. Tedy již žádné přirozené pojistné odečítané z hodnoty fondů. Důvodů pro změnu jsem viděl několik.

- Jednoduchost. Produkt s přirozeným pojistným je složitý, pojišťovny vedou klientům podílový účet a měly by jim posílat jednou ročně výpis z pohybů na tomto účtu. Klient, který tento výpis uvidí, musí být zděšen, nebude mu rozumět. A výsledkem je nedůvěra v produkt, který mu byl doporučen a prodán.

- Racionalita klientů. Nikdo nechce platit vysoké poplatky a často jediný důvod, proč klient zvolí produkt s vysokými počátečními poplatky je netransparentnost. Laicky řečeno – klient o poplatcích mnohdy ani neví. Skrývají se pod názvy jako alokační procento, rozdíl mezi nákupní a prodejní cenou atd.

- Analýza potřeb. Základní potřebou klienta je ochrana před životními riziky a nejefektivnějším pojištěním pro tento účel je rizikové životní pojištění. Potřebu tvorby kapitálové rezervy lze řešit pomocí jiných, k tomu lépe vybavených produktů.

Vývoj potvrdil předpověď

Během minulých 5 let většina pojišťoven přešla na nový produktový design. Po Allianz následovala Česká pojišťovna a dnes tedy i Generali. Kooperativa představila produkt Na přání (s a bez investice), podobně UNIQA s pojištěním Domino, u kterého snížila nákladovost investiční složky. NN již oddělenou investiční složku u svého produktu měla, a tak stačilo zmenšit počáteční poplatek.

Několik zbylých pojišťoven zatím ke změně nepřistoupilo. I u nich platí: buď na novém produktu usilovně pracují, nebo vzhledem k plánovanému ukončení působení v České republice jakýkoliv produktový vývoj ukončily a čekají na spojení s někým, kdo již podobný produkt v nabídce má.

Férovost přináší obchodní úspěch

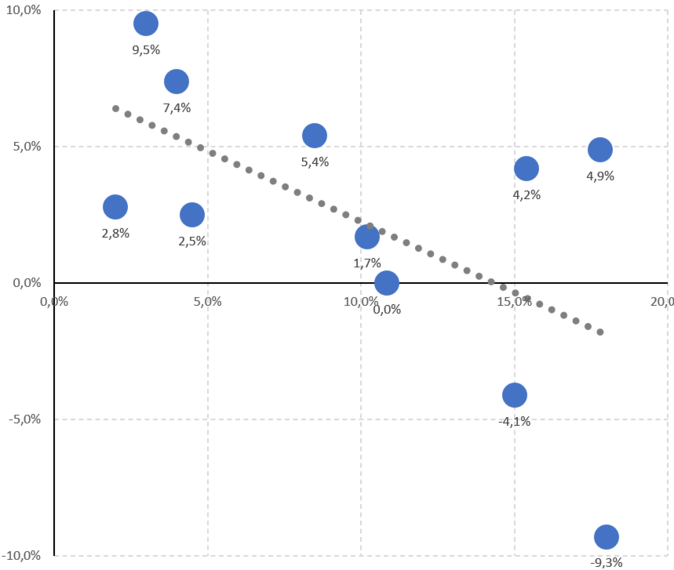

Sestrojme jednoduchý graf, do kterého vyneseme jednotlivé pojišťovny. Na vodorovnou osu nákladovost investičního pojištění v roce 2020, na svislou osu meziroční růst předepsaného běžně placeného pojistného za 1. čtvrtletí 2020. Zdrojem dat jsou čtvrtletní výsledky publikované na www.cap.cz a kalkulačka nákladovosti investičního pojištění zveřejněná tamtéž. U pojišťovny Ergo, která není v kalkulačce nákladovosti uvedena, jsem provedl výpočet sám.

Pojišťovna, která jako první ukončila nabídku tradičního investičního pojištění, symbolicky dosáhla nejvyššího růstu předpisu 9,5 %. Dobro bylo v tomto případě odměněno. A další symbol: pojišťovna s jednou z nejvyšších nákladovostí investičního pojištění zaznamenala propad 9,3 %. A za zmínku stojí, že „nejznámější“ životní pojištění, které zatím odmítlo přechod na novou strukturu, již zdaleka nepomáhá své pojišťovně v nejrychlejším růstu (jen 1,7 %) a bylo v růstu „převálcováno“ i inovativnějším produktem sesterské společnosti (růst 5,4 %), které na novou konstrukci přešlo minulý rok.

Obrázek dokazuje kvalitu naprosté většiny nezávislých pojišťovacích zprostředkovatelů na českém trhu. Poradci odmítli svým klientům nabízet finančně nevýhodný produkt, přestože jim za investiční složku s vysokými počátečními poplatky přinášel nadprůměrnou provizi. Často naopak vyhodnotili jako klientsky mnohem lepší kombinaci rizikového životního pojištění a samostatnou investici do podílových fondů nebo penzijního spoření.

Závěr

Buď ke klientům férový, nebo zemřeš. Tak nějak by šlo popsat, co graf na nás všechny volá. Je vidět, že i s dražšími produkty lze dosáhnout růstu 4,9 %. Ale ne díky nezávislým poradcům, jen pomocí interní distribuční sítě a bankovních poboček ze stejné skupiny. Nejde tedy o dlouhodobě udržitelný stav postavený na vzájemné výhodnosti.

{kind=link}